Рынок процессоров сделал редкий хет-трик: поставки CPU выросли и в третьем квартале 2025 года, закрепив уже три квартала подряд на положительной траектории. По свежим данным John Peddie Research, динамика в Q3 отличается от второй четверти. Если во втором квартале импульс в основном создавал страх перед возможными тарифами, то сейчас главный двигатель очевиден: окончание стандартной поддержки Windows 10 подтолкнуло домохозяйства и компании к обновлению парка машин.

Почему же веха операционной системы так сильно двинула железо? Базовые требования Windows 11 заметно строже прежних релизов: обязательны TPM 2.0 и Secure Boot. На практике это отсеивает массу систем, собранных до 2017 года, особенно если на плате нет прошивочного TPM или производитель не выпускает актуальный микрокод. Для значимой доли пользователей апгрейд ОС неразделим с апгрейдом платформы: меняется не только накопитель и память, но и процессор, а нередко и весь системный блок.

По сводке JPR, суммарные поставки CPU в Q3 2025 выросли на 2.2 процента квартал к кварталу. Это слабее, чем резкий скачок на 7.9 процента во втором квартале, когда клиенты активно переносили покупки на более ранний срок из-за неопределенности с тарифами в США. Тем не менее три подряд положительных квартала для клиентского сегмента событие нетипичное: обычно первая половина года проходит ровно, а Q3 растит объёмы за счёт кампаний к началу учебного года, а не массовых замен старых ПК. На Q4 2025 JPR смотрит без эйфории: тренд сохранится, но темпы будут ближе к умеренным цифрам третьей четверти, а не к спринту Q2.

Структура спроса тоже показательная. Клиентский микс вернулся к знакомым пропорциям: около 70 процентов приходится на десктопы и 30 процентов на ноутбуки. Во втором квартале ноутбуки брали чуть большую долю, но в Q3 приоритет сместился к настольным системам. OEM-производители сделали ставку на настольные сборки, подготовленные для перехода на Windows 11, корпоративное развёртывание и замену домашних башен, которые пережили свою норму эксплуатации.

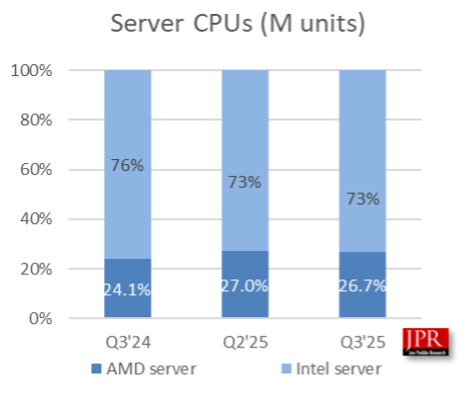

В серверном сегменте картина не менее позитивная: поставки CPU подросли на 2.7 процента по сравнению с предыдущим кварталом и на внушительные 13.7 процента в годовом выражении. Это указывает на продолжение расширения дата-центров и загрузку инфраструктур, связанных с ИИ и интенсивной аналитикой, при том что закупщики тщательно считают каждую строку бюджета.

Важно понимать нюанс, волнующий тех, кто приглядывается к календарю поддержки Windows 10. Конец стандартной поддержки действительно играет роль стоп-крана, но не для всех одновременно. Для организаций доступна схема Extended Security Updates, а сроки зависят от редакций и условий. Этот предохранитель не отменяет стратегического курса на переход к современной базе безопасности, однако объясняет, почему часть парков не обновится сверхоперативно. Параллельно многие домашние пользователи продолжают жить на системах времён Haswell и Skylake; для их задач вроде браузера, мессенджеров и инди-игр такие машины ещё справляются. Решение о замене часто приходит либо с появлением функции, требующей Windows 11, либо вместе с выгодной акцией у ритейлера.

Технологический срез цикла подтверждает: отрасль взрослеет. Защита на уровне платформы становится стандартом де-факто, а целостность прошивки, виртуализационные механизмы и измеряемая цепочка загрузки лучше всего работают на свежем железе с аппаратными ускорителями и актуальным микрокодом. Разработчикам это сулит меньше экзотических конфигураций, а покупателям — прагматичные бонусы вроде более быстрой загрузки, устойчивого выхода из сна, экономного энергопотребления и комфортной работы браузера без подлагиваний, характерных для старых двухъядерников.

При всём этом апгрейд — не только про технику. Домохозяйства устают от телеметрии и осторожны с данными, малый бизнес взвешивает стоимость обновления железа на фоне подписок на софт, энтузиастов раздражает обязательность TPM, когда их ПК субъективно кажется достаточным. Эти настроения хорошо заметны в комментариях и на форумах, но они не отменяют общей картины, которую фиксирует JPR: закат Windows 10 сфокусировал внимание и упростил принятие решений для миллионов тех, кто откладывал замену во время пандемии и последовавшей турбулентности.

Впереди рынок скорее всего пойдёт ровно. Если Q2 был пиком на тарифных страхах, а Q3 — подтолкнут ОС-дедлайном, то в Q4 логично ждать стабильности: осторожные десктоп-сборки у потребителей, последовательные корпоративные заказы на серверы, доля ноутбуков без резких движений. Возможный новый катализатор придёт со стороны софта: всё больше приложений добавляют ИИ-функции, которые охотно используют новые наборы инструкций и специализированные NPU. Тогда мотивация обновляться сместится от соответствия требованиям к получению реальных возможностей.

Итог прост: оживление рынка CPU в 2025 году — это не одноразовая распродажа, а структурная перенастройка вокруг стандартов безопасности, актуальной ОС и возвращения к нормальному циклу замены. Прирост Q3 умеренный, но здоровый и, пожалуй, наконец-то логичный.

1 коммент

Windows 12 опять переносится или как? Если нет, посижу на 11 и пропущу весь хайп